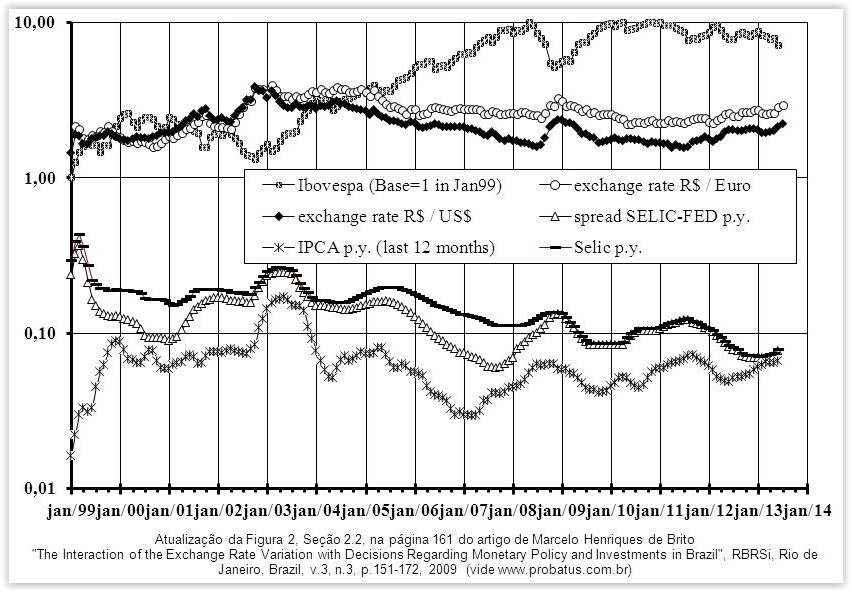

Com uma longa série atualizada de dados de treze anos e meio (de janeiro 1999 a junho 2013), a Figura abaixo revela como a variação da taxa de câmbio do real em relação ao dólar norte-americano e ao euro interage com o Ibovespa, a taxa de juros básica do Brasil (Selic) e o spread entre a taxa de juros básica do Brasil (Selic) e nos EUA (Fed).

Sabendo que em julho de 1999 foi oficializado o chamado regime de "Meta de Inflação" no Brasil, uma longa série de treze anos (entre julho de 1999 e junho de 2013) de dados do spread Selic-Fed está correlacionada com a série do índice de inflação IPCA em 84,5%, o que estatisticamente permite não aceitar a hipótese de que uma elevação da taxa de juros no Brasil contribui para reduzir a taxa de inflação. Consequentemente uma queda da taxa de juros está relacionada à queda da taxa de inflação, tal como mostra a atualização da Figura 2 abaixo. Cabe lembrar ainda que correlação entre fatores não é sinônimo de causualidade (causa-efeito), uma vez que a correlação pode resultar de um outro aspecto subjacente com impacto sobre as séries de dados correlacionadas.

Os dados na Figura 2 também comprovam o quanto a economia do Brasil depende da situação externa e do comportamento de investidores não residentes no Brasil.

Atualização em 20/julho/2013 da Figura 2 no artigo

"The Interaction of the Exchange Rate Variation with Decisions Regarding Monetary Policy and Investments in Brazil"

publicado na RBRS International de dezembro 2009. -

de Marcelo Henriques de Brito, Administrador, Tec.Contab. e Engenheheiro., Ph.D., CNPI, CFP

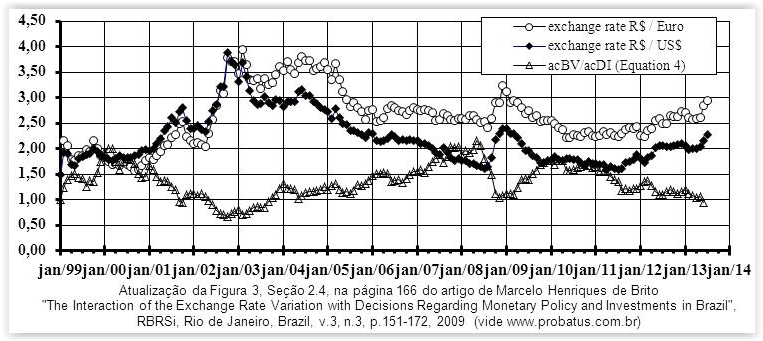

Com uma longa série atualizada de dados de treze anos e meio (de janeiro 1999 a junho 2013), a Figura abaixo revela como a variação da taxa de câmbio do real em relação ao dólar norte-americano e ao euro pode afetar a decisão de investir em renda variável (Ibovespa) ou em renda fixa (CDI) de forma que a primeira possibilidade (ou seja, investir em ações) tende a ficar mais atraente do que a segunda quando o real se valoriza (pela entrada líquida de capital externo de investidor não residente), tal como revela a curva da razão acBV/acDI na Figura 3 abaixo.

Atualização em 20/julho/2013 da Figura 3 no artigo

"The Interaction of the Exchange Rate Variation with Decisions Regarding Monetary Policy and Investments in Brazil"

publicado na RBRS International de dezembro 2009. -

de Marcelo Henriques de Brito, Administrador, Tec.Contab. e Engenheheiro., Ph.D., CNPI, CFP

Para obter outras informações da PROBATUS e de Marcelo Henriques de Brito, favor acessar: